美团市值破千亿美金,本地生活的“新混战”

文|金卫

疫情重创了美团,美团却“因祸得福”,市值首次突破了千亿美元大关。

5月26日,港股 美团点评(股票代码:3690.HK)股价高开高走,盘中不断刷新历史新高,截止收盘涨幅达到10.41%,报138.9港元, 总市值超8093亿港元,首次突破1000亿美元大关。至此,美团成为阿里、腾讯之后,国内第三家市值跨过千亿美元门槛的互联网公司。

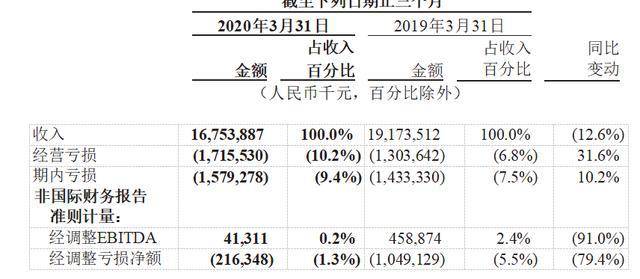

此前一天,美团发布了2020年第一季度业绩报告, 一季度营业收入同比减少12.6%至168亿元,经营亏损为17亿,调整后净亏损2.16亿。

美团成功地晋级千亿市值目标,背后互联网“第三极”的争夺越来越激烈,京东、拼多多正向千亿市值冲击,还有未上市的蚂蚁金服、今日头条,这些巨头拥有各自的优势和赛道, 但主打本地生活的美团,却没有那么多的护城河可守,当互联网巨头跨界抢食时,势必引发新的“混战”。

疫情重挫美团

“我要打造一家1000亿美元的公司”,2018年9月20日, 美团点评正式登陆港交所,王兴曾夸下海口。

当天,美团的开盘价72.9港元, 美团点评市值为4003亿港元(约合510亿美元),排在阿里、腾讯、百度、小米、京东之后。从上市至今614天, 美团点评市值增长达500亿美元,创始人王兴身家则增长逾一倍,身家达到百亿美元。

市值破千亿之际,王兴发了几组动态,“志大才疏”的”疏“字很意思,还有一句话意味深长的话“长征,1934年10月从闽西赣南出发,1935年10月到达陕北,历时一年。”

此前一天,美团还被亏损的阴云笼罩。

“自1月下旬起,疫情对餐饮、酒店及其他本地生活服务商家的日常运营造成了严重影响,继而对2020年第一季度业务造成下行压力。”5月25日,美团发布的一季度财报,详细地描述了新冠疫情如何重挫美团的主营业务。

一季度,美团实现167.5亿元收入,相比去年同期的191.7亿,下滑12.6%,在利润方面,第一季度 美团点评亏损17.1亿,而去年同期亏损为13亿。同时,经营现金流量由2019年第四季度的31亿元转为2020年第一季度的-50亿。

今年3月20日,美团发布2019年全年财报,全年营收975.3亿元,同比增长49.5%。其中,第四季度营收281.6亿元,同比增长42.2%。与2019年四季度相比,美团收入从281.6亿下滑至167.5亿,环比下滑幅度高达41%。

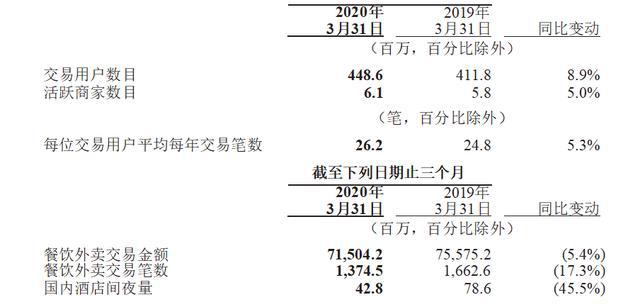

截止一季度,美团共有年度交易用户数量4.48亿,610万的活跃商家,比上个季度分别减少了190万和10万,两个指标均出现下滑,这在美团历史上是首次。

作为中国最大的餐饮外卖服务提供商,餐饮外卖是美团的核心收入,但美团这类严重依赖线下实体,疫情的影响自然是巨大的。一季度,美团的外卖收入95亿元,同比减少11.4%,外卖交易金额同比减少5.4%至715亿元,餐饮外卖日均交易笔数同比减少18.2%至1500万笔。

在外卖业务中,美团主要靠收取佣金和在线营销费,一季度相应的佣金收入为86亿,同比减少13.7%。

2020年4月10日,广东餐协发文称,陆续收到数百家餐饮企业针对美团外卖投诉,直指美团外卖的高佣金让餐饮商家不堪重负,“新开餐饮商户佣金最高达26%”。此外,南充、山东、四川等多地餐协也在疫情期间公开斥责美国佣金过高。

美团财报公布了具体的佣金数据。截止2020年3月底,美团餐饮外卖交易金额为715亿元,佣金收入86亿元,佣金率为12%;2019年3月底,美团餐饮外卖交易金额为756亿元,佣金收入99亿元,佣金率为13%。跟去年同期相比,美团的佣金率下降了一个百分点。

美团的每笔餐饮外卖订单的平均价值从45.5元上涨到了52元,同比增长14.4%。主要是疫情期间消费者对高价食品类别不断增加,更多消费者使用外卖消费正餐。美团外卖的客单价在提升,有利于分摊运营成本。

美团配送此前披露,疫情影响之下,有79万人注册成为新骑手进入配送行业。仅1月底至3月底的两个多月里,新注册且产生收入的新增骑手达到45.7万人。

另一方面,疫情期间中小型独立餐饮商家加强了对外卖服务的重视,因为外卖几乎成为他们唯一的收入来源。可以说,餐饮商家与外卖平台的关系越来越紧密。

新业务的竞争

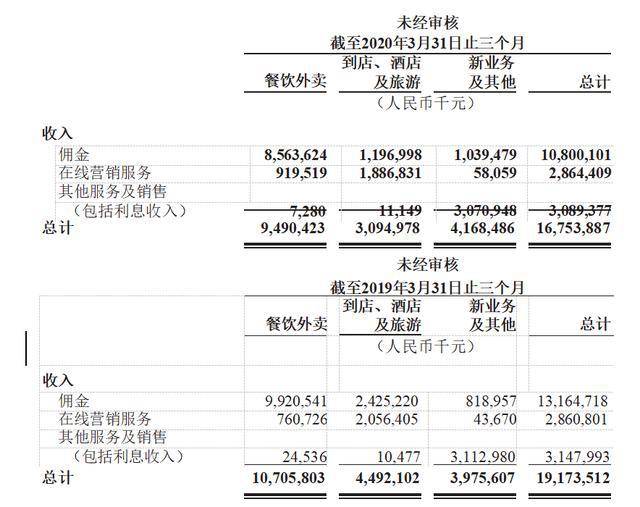

这几年美团的业务不断扩展,从餐饮、酒店、旅行、电影票到打车,衣食住行无不涉足,拆解起来,美团业务在财报上划为三大块: 餐饮外卖、到店和酒旅、新业务。

美团的另一大主营业务是“到店、酒旅业务”,一季度收入31亿元,同比下降31.1%。

美团到店业务类似口碑,酒旅类似于携程。这块业务被打包成一个独立板块。疫情之下,酒店这块业务同样属于重灾区。

美团的酒店消费同比下降45.5%,环比下降61.0%至42800万。相对应的是,美团在这块的佣金收入同比和环比分别大幅下降50.6%及62.6%。

2019年四季度,这块业务为美团贡献了23亿元的经营利润,是美团的现金流业务,毛利率高达80%。不过,一季度,这部分业务的盈利规模大大缩水,从去年同期的16亿元缩减至6.8亿,同比下降57.3%、环比下降70.8%,等于腰斩了。

美团称,与餐饮外卖分部相比,到店业务面对更严峻的挑战,并且该分部的恢复明显落后于餐饮外卖分部。

美团还有一块业务归于“新业务”,这块新业务主要包括美团的单车、打车、小贷类业务,这些新业务分属美团四个不同的事业部,共享单车和网约车分属于单车事业部和交通事业部,小象事业部的业务有美团买菜、小象生鲜,快驴事业部下有快驴进货,主攻供应链业务。

财报显示:一季度新业务的收入为42亿,同比增长4.9%,主要由于美团闪购及小额贷款业务收入增加所致,但部分被网约车服务及B2B餐饮供应链服务收入减少所抵销。一季度,新业务的实际亏损了14亿元,由2019年第四季度亏损13亿扩大了3.4%。

目前,新业务还处在持续投入阶段,因此投钱烧钱不可避免。同时,新业务还面临着激烈的竞争,如 打车面临共享巨头滴滴的竞争,美团单车同时面临着哈啰、青桔等竞争。

千亿之后的混战

疫情导致的主营业务收入减少,导致美团整体业绩表现不佳,从营收来看,美团很难挤入前三。

一季度,互联网企业营收额最高的是京东,达到1462亿元,阿里、腾讯位居其后,分别是1143亿元、1081亿元,小米和百度位居前五名,相应营收是497亿元、225亿元,美团以167.5亿元营收排第七。

但是,资本市场上,美团成功收获了一个千亿市值,意外地闯入了前三。

这并非没有预兆,自3月中旬开始,美团的股价K线几乎每天上涨,从70港元左右攀至截至发稿时的138港元,近乎翻倍。资本市场更多的是从估值及前景解读,美团以外卖为基点,整合了酒店、旅行等生活服务业务,或许更符合市场的前景。

在财报发布之后的业绩沟通会上, 美团点评CEO王兴表示,5月11日后 美团点评每日订单量恢复到了疫情前的90%左右,预计第二季度外卖业务的订单量将同比增长。

王兴表示,短期盈利不是公司的最高优先级,接下来将投入资源帮助商家恢复经营,推动订单量恢复。2025年 美团点评达到每天1亿订单的目标不变,瞄准每单1块钱的经营利润。

同时,美团对用户补贴也将继续,王兴放话称短期盈利不是美团当前目标,为商家提供必要支持才是美团2020年外卖业务的重中之重。这意味着, 在互联网巨头流量困局之下,补贴的战火重燃。

在美团的核心业务外卖领域,除了面对倚靠阿里的老对手“饿了么”,还有面临着新的对手“ 顺丰”。最近, 顺丰同城上线了微信小程序“丰食”,主打面向企业员工的团餐配送服务。而为了快速获客、抢夺市场, 顺丰豪掷500万作为用户推荐奖励,即只要有用户成功推荐一家企业成为“丰食”的客户,便可获得 顺丰奖励的500元奖金。

另外, 阿里巴巴公布2020年一季报显示, 阿里巴巴本地生活服务收入为人民币254.4亿元,同比增长41%,主要原因是送达订单量的增长以及单均价值的上升。

对主打本地生活的美团而言,其盈利模式主要是靠外卖赚流量,靠到店和酒旅赚利润,用外卖把流量引进来,通过佣金、营销费等方式变现,用王兴的话说是“低毛利+规模化”。

但美团商业模式也存在着问题, 一季报显示美团与线下实体店的关系过于紧密,一荣俱荣,一损俱损,当有疫情这类的黑天鹅来袭,美团难独善其身,另一方面,互联网巨头拥有自己的流量、场景优势,可以轻易地复制美团模式,加入到本地生活的大战中。

美团面临的是一场“无边界战争”,既有“饿了么”这样的老对手,还有类似“ 顺丰”这样的新对手,靠烧钱,也无法一劳永逸地解决对手,可以预见的是,互联网第三极的竞争越来越激烈,美团面临的跨界竞争者越来越多。

责任编辑: